从资金开首的分项来看bsports

17日上昼,前5个月的统计局数据出来了。

如群众所料,和房地产关系的大批不何如面子——

1-5月份,房地产缔造投资同比下降10.1%,房屋新开工面积下降24.2%,新建商品房销售面积下降20.3%,销售额下降27.9%。

其中,住宅跑输大势,销售额同比下降30.5%,妥妥的坠到谷底。

独一出现大幅增长的,是商品房待售面积——

5月末,商品房待售面积74256万平方米,同比增长15.8%。其中,住宅待售面积增长24.6%。

去库存,任重而谈远啊。

01

但也不是毫无亮色。

当数据被拆分到每个月,一个相比赫然的趋势是,天然是近几年来最弱的一个5月,但比起4月来说,商品房的销售情况确乎出现了少量好转。

数据开首|华夏地产

仔细看住宅这一分项,不但环比上升了,况兼涨了还不少——

销售面积涨了12.1%,销售额涨了13.2%。

看来,517战略出台半月,照旧有那么一丢丢立竿见影的作用吧。

02

另一个相对积极的数据,是房屋新开工数据。

功令5月,房屋新开工面积的同比降幅如故聚首三个月有所收窄。

若是具体到每个月来看,5月的新开工面积为6580万㎡,也如故向上了4月的,6227万㎡的数据。

原因倒也很好找——

通过反反复复的战略收缩,这个行业似乎如故熬过了最缺钱的阿谁点。

1-5月,房地产缔造资金的降幅,收窄了0.6个百分点。

从资金开首的分项来看,国内贷款的下减慢度大幅减缓了3.9个百分点至-6.2%,自筹资金的降幅也如故收窄到了10%以内。

也便是说,缔造商的融资端如故出现了一些暖意。

然而,销售端就……

至少,“定金和预收款”以及“个东谈主按揭贷款”两项,前五月的同比降幅如故达到了40%独揽,比上个月的数字,又降了好几个百分点。

03

是以,这个行业最终的问题,照旧卡在“购房者买不买单”这一边。

鉴于一线城市的落地战略大批在5月底出台,端午还也曾出现了一个往来的小岑岭,6月单月数据很可能会出现更赫然的好转。

然而!

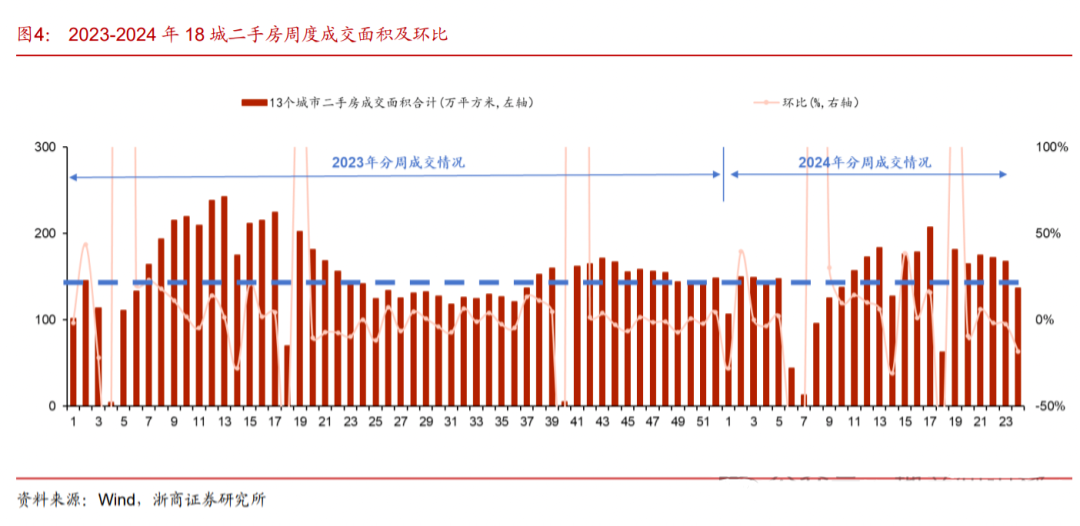

从高频数据来看,端午于今的两个星期,楼市热度是有在迟缓减退的……

不管是一手——

照旧二手——

以至单独看四大一线城市,往来数据齐没能保管得相等出彩。

Emmm……也难怪6月初的国常会要提议相干储备新的去库存、稳市集战略法子。

猛药天然灵验,但不成停,真不成停。

04

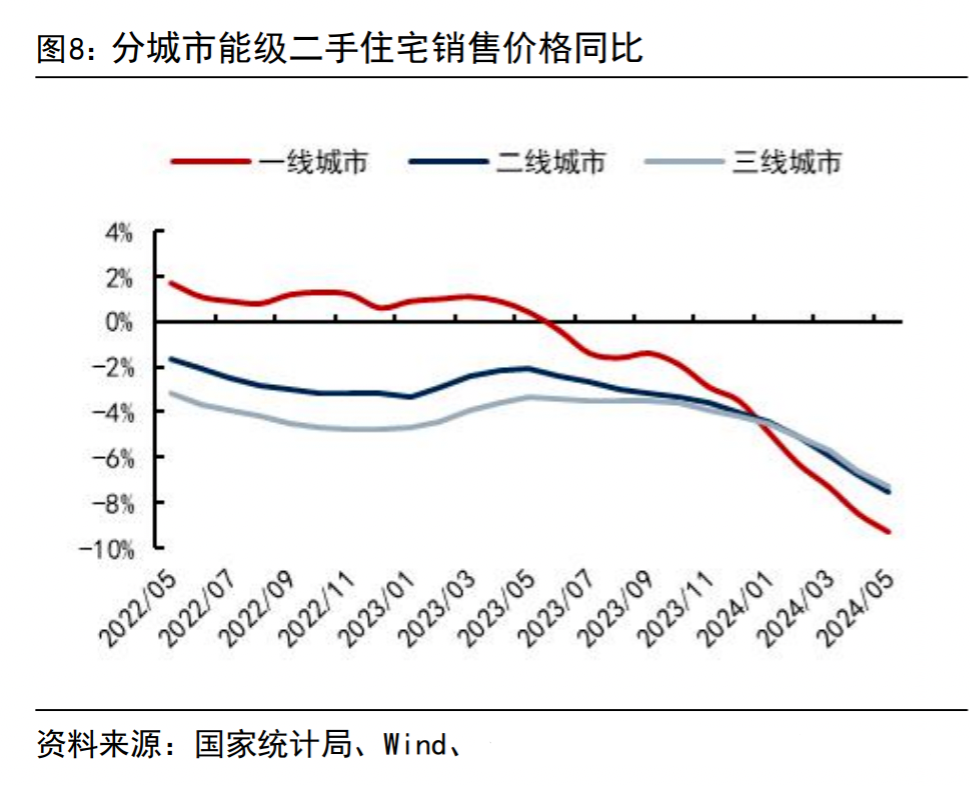

临了,说一个反知识的小发现。

在群众的固有融会中,一线城市有东谈主口齐集效应,对住宅的需求更多,对房价的扶直力更强,在面对鼎新的技巧应该愈加坚挺一些。

然而,在17日公布的5月70城数据中,我发现,从本年年头开动,不但二手房的跌幅变得笔陡了,一线城市的二手房价同比跌幅,真实开动远超二线和三四线了——

这施展了什么呢?

我倒且归查了一下数据,发现一线城市二手房由涨转跌的节点粗略出当今2023年6月,二线城市出当今2022年头,三线城市要更早一些。

也便是说,二线城市比一线要早一年半干与下降区间,三线城市的鼎新时辰更长。

那,二三线城市的泡沫齐挤了一年半以上了,一线城市才开动挤,这会儿,同比降幅略略拖沓一些,似乎……亦然挺泛泛的?

而新政出来之后,到底能让房价走向惊喜照旧惊吓,就等下一个月的数据来揭晓吧。

毕竟bsports,下个月,重磅会议也要来了。